2020年自考《00157管理会计(一)》讲义三

2019-10-14

作者:本站

会计

阅读数:1164

2020年自考《00157管理会计(一)》讲义三第二节混合成本分解和成本预测

1. 混合成本的分解方法【020201】【高频且难】

常用的混合成本分解方法通常有工程分析法、账户分析法、合同确认法和历史成本分析法等。

1.1 工程分析法

工程分析法又称技术测定法,它是由工程技术人员根据生产过程中投入与产出之间的关系,对各种物质消耗逐项进行技术测定,在此基础上来估算单位变动成本和固定成本的一种方法。该法通常适用于缺乏历史数据可供参考的新产品。

【2010 年 4 月考题·单选题】在缺乏历史数据可供参考时,混合成本分解通常选择的方法是( ) A.高低点法B.工程分析法C.合同认定法D.最小平方法

【答案】B

1.2 账户分析法

账户分析法是指分析人员根据各有关成本明细账的发生额,结合其与业务量的依存关系,对每项成本的具体内容进行直接分析,使其分别归入固定成本或变动成本的一种方法。

1.3 合同确认法

合同确认法是根据企业与供应单位所订立的经济合同中的费用支付规定和收费标准,分别确认哪些费用属于固定成本,哪些费用属于变动成本的方法。

1.4 历史成本分析法

历史成本分析法是根据混合成本在过去一定期间内的成本与业务量的历史资料,采用适当的数学方法对其进行数据处理,从而分解出固定成本和单位变动成本的一种定量分析法。此法适用于生产条件比较稳定、成本水平波动不大以及有关历史资料比较完备的企业。

常用的历史成本分析法又高低点法、散布图法和最小平方法。

1.4.1 高低点法

高低点法是从过去一定时期相关范围内的资料中,选出最高业务量和最低业务量及相应的成本这两组数据,来推算出固定成本和单位变动成本的一种方法。

高低点法的基本原理是:任何一项混合成本都是由固定成本和变动成本两种因素构成,因而混合成本的函数也可用y=a+bx 来表示。由于固定成本在相关范围内是固定不变的,若单位变动成本在相关范围内是个常数,则变动成本总额就随着高低点业务量的变动而变动。设:

最高业务量的成本函数为: y1 = a + b x1 (1)

最低业务量的成本函数为: y2 = a + b x2 (2)

(1)式-(2)式,得: y1 - y2 = b(x1 - x2),可求出单位变动成本 b:将b 代入(1)式或(2)式,可求出固定成本a:

a= y1 - b x1

高低点法在使用中简便易行,但由于它只选择了诸多历史资料中的两期数据作为计算依据,因而代表性较差,结果不太可靠。这种方法一般适用于成本变化趋势比较稳定的企业。

1.4.2 散布图法

散布图法又称目测法,是指将收集到的一系列业务量和混合成本的历史数据,在直角坐标图上逐一标出,以纵轴表示成本,以横轴表示业务量,这样历史数据就形成若干个点散步在直角坐标图上,然后通过目测,画出一条反映成本变动趋势的直线,该直线应较合理地接近大多数点。

散布图法考虑了所获得的全部历史数据,因而比高低点法更为可靠,并且该法形象直观,易于理解。但是影响了计算的客观性。

1.4.3 最小平方法

最小平方法是一种数理统计法,它根据过去若干期业务量与成本的资料,应用数学上的最小平方法原理精确计算混合成本中的固定成本和单位变动成本。其原理是从散布图中找到一条直线,使该直线与由全部历史数据形成的散布点之间的误差平方和最小,这条直线在数理统计中称为“回归直线”或“回归方程”,因而这种方法又称回归直线法。

【2010 年 4 月考题·单选题】常用的历史成本分析法主要包括()A.高低点法

B.账户分析法C.散布图法 D.合同认定法E.最小平方法

【答案】ACE

2. 成本预测【020202】【低频且易】

通过成本性态分析和混合成本的分解,企业的全部成本就都可以划入固定成本和变动成本两大类,从而建立成本函数模型,在此基础上便可以对未来期间的成本进行预测。

客观正确的成本预测将为企业成本控制、各部门工作成果的评价与考核,以及产品或劳务的定价决策提供可靠依据。

第三节完全成本法与变动成本法

1. 完全成本法【020301】【高频且易】

产品成本:直接材料、直接人工、制造费用;期间费用:固定、变动销售费用、管理费用

完全成本法广泛用于对外报告的财务会计。根据传统的财务会计理论,企业采用完全成本法的主要原因有:(1)存货计价;(2)评估盈利能力;(3)定价决策。

【2015 年 4 月考题·多选题】企业采用完全成本法的原因主要包括()A.存货计价

B.固定资产计价C.评估盈利能力D.评估偿债能力E.定价决策

【答案】ACE

2. 变动成本法【020302】【低频且易】固定成本:固定制造、销售、管理费用

变动成本:直接材料、直接人工、变动制造、销售、管理费用这是管理会计中广泛采用的一种成本计算方法。

3. 完全成本法与变动成本法的区别【020303】【高频且难】

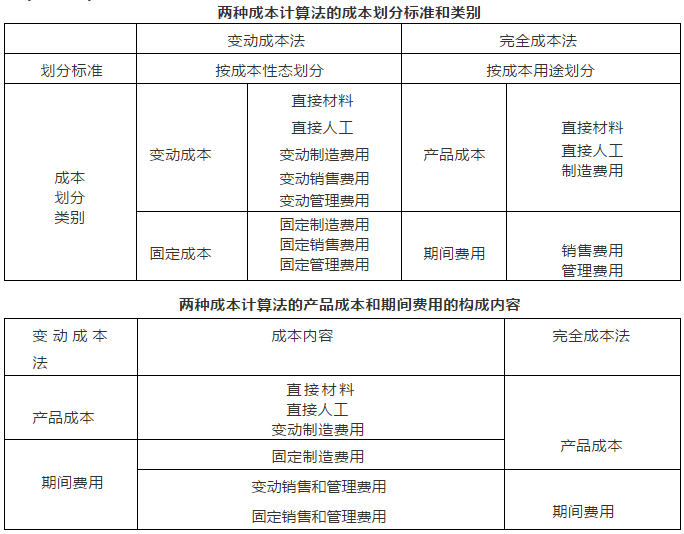

3.1 成本划分的标准、类别及产品成本的构成内容不同

完全成本法按照成本的经济用途把企业的全部成本分为产品成本和期间费用两大类,产品成本包括全部生产成本,非生产成本作为期间费用处理。变动成本法按照成本性态把企业的全部成本分为变动成本和固定成本两大类,产品成本只包括变动生产成本,固定制造费用则作为期间费用处理。如下表。

两种成本计算法的成本划分标准和类别

推荐阅读

- 云南自学考试报名:2019年云南省自学考试报名网址入口

- 云南自学考试报名:2019年云南省自学考试第82次考试报名公告

- 云南自学考试报名:2019年云南省自学考试第82次考试报考简章

- 云南自学考试报名:云大小自考简介

- 云南自学考试报名:云大小自考和自考的区别

- 云南自学考试报名:云大小自考需要什么条件?

- 云南自学考试报名:云南省专本套读是什么?

- 云南自学考试报名:云南省自学考试专本套读靠谱吗

- 云南自学考试报名:2019年云南省专本套读的好处与弊端

云南成人招考网

推荐内容

最新资讯